消費税のインボイス制度が2023年10月1日からいよいよ始まります。

インボイス制度が開始されることで、これまで免税事業者だった方については、消費税の納税負担もしくは売上減少のリスクを負います。また、もともと課税事業者の方についても、消費税負担増加のリスクや事務負担の増加という影響を受けます。

そこで今回は、4パターンある消費税制度について解説し、お客様の課税方式に合わせて、制度開始後に具体的にどのような対応が必要となるかについてまとめます。

1.消費税制度の種類

免税事業者と課税事業者の区別に加えて、課税事業者には3種類の制度があり、それぞれの特徴は以下のとおりです。

① 一般課税(本則課税、原則課税とも言います)

【適用対象者】

消費税課税事業者すべて(他を選ばないor選べない場合)

【メリット】

預かった消費税より支払った消費税が多い場合、還付される可能性がある

【デメリット】

事務処理の手間がかかる

② 簡易課税

【適用対象者】

基準期間(2年前)の課税売上が5千万円以下の場合に選べる

【メリット】

記帳がシンプルで楽

仕入先がインボイスに登録していなくても影響がない

業種によっては、一般課税より納税額が減る可能性がある

【デメリット】

還付が受けられない

実際の業績によっては、一般課税より納税額が増える可能性がある

③ 2割特例

【適用対象者】

インボイス制度を機に免税事業者から課税事業者になる事業者

(2年前(基準期間)の課税売上が1,000万円以下等の要件を満たす方)

【メリット】

記帳がシンプルで楽

インボイスが発行できるため売上が減少するリスクを防げる(免税と比較して)

納税額が売上税額の2割に軽減されるため、卸売業以外なら簡易課税よりお得

【デメリット】

免税事業者ではなくなるため消費税の納税が必要になる(免税と比較して)

【期間】

2023年10月1日~2026年9月30日を含む課税期間

④ 免税事業者

【適用対象者】

2年前(基準期間)の課税売上が1,000万円以下等の要件を満たす方

【メリット】

消費税を納税する必要がない

【デメリット】

インボイスが発行できないため、主な取引先が個人ではなく事業者の場合には

①既存取引が減少する、②取引額の値下げ交渉が行われる、③新規の取引の獲得が難しくなる

可能性がある

2.消費税制度と必要な対応

4パターンの消費税制度それぞれの場合で、制度開始後に主に以下のような対応が必要になります。

① 一般課税

発行する請求書等について、インボイスの要件を満たすものに変更する必要があります。

詳細は「3.売り手(請求書発行側)としての対応」をご覧ください。

受け取る請求書等についても、インボイスの要件を満たしているかどうか確認が必要です。

詳細は「4.買い手(請求書発行側)としての対応」をご覧ください。

② 簡易課税

発行する請求書等について、インボイスの要件を満たすものに変更する必要があります。

詳細は「3.売り手(請求書発行側)としての対応」をご覧ください。

なお、簡易課税の場合は、買い手として受け取る請求書等についてはインボイスの要件を満たしている必要はありません。「4.買い手(請求書発行側)としての対応」は、今後の消費税制度で一般課税と簡易課税のどちらを選ぶかの判断の参考にしてください。

③ 2割特例

発行する請求書等について、インボイスの要件を満たすものに変更する必要があります。

詳細は「3.売り手(請求書発行側)としての対応」をご覧ください。なお、高額な買い物や赤字で還付申告となる見込みがある場合等を除き、買い手としての対応は不要です。

インボイス登録をやめて免税に戻したい場合には、9月30日までに取下書を提出する必要があります。取下書は9月30日までに税務署に届く必要があるため、早めに対応してください。

④ 免税事業者

インボイス制度が始まっても特に対応は必要ありません。

免税事業者と課税事業者のどちらを選ぶべきかの判断は、「5.免税事業者が課税事業者となるかどうかの判断基準」を参考にしてください。

免税事業者の場合のデメリットを考慮して、もしインボイスの登録を行いたい場合には、以下の期日までに申請が必要です。

①2023/10/1からインボイスの登録をしたい場合には、9/30までに申請が必要

②インボイス制度開始日2023/10/1以降、2029/9/30までの間にインボイスの登録をしたい場合には、登録希望日の15日前までに申請が必要

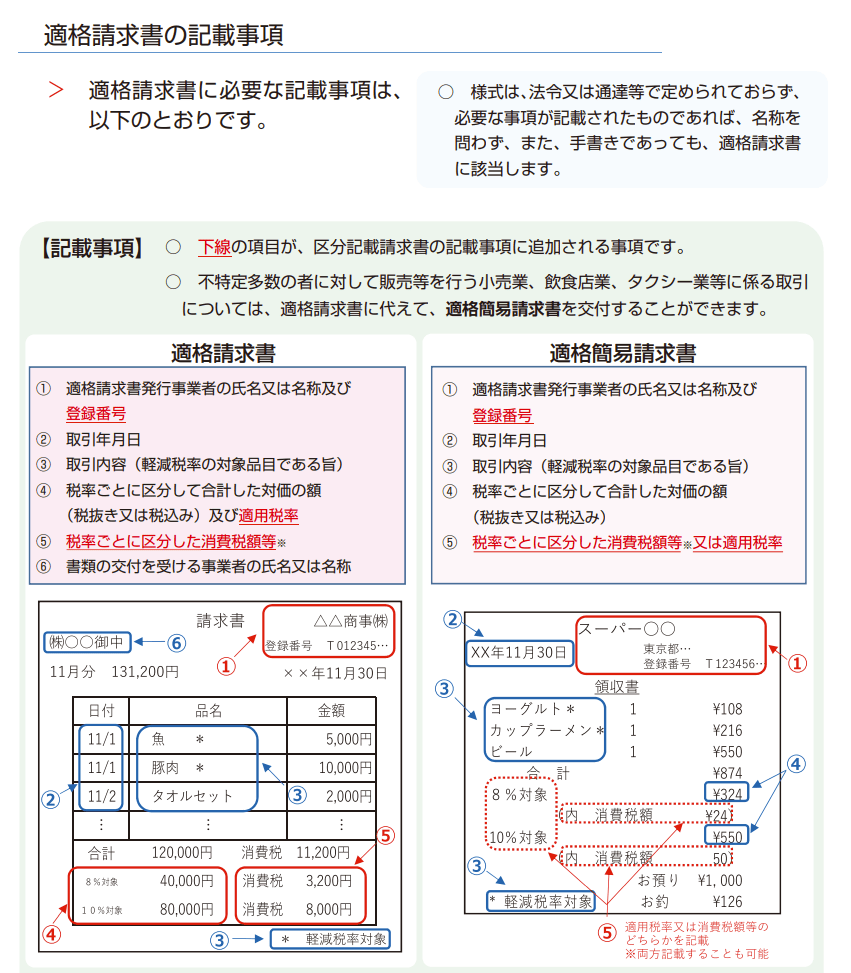

3.売り手(請求書発行側)としての対応

■請求書に記載する項目を追加

請求書・領収書・納品書・レシートが、適格請求書(インボイス)の要件を満たしている必要があります。また、発行した請求書等は7年間保存する義務があります。

以下を参考に、発行している請求書等を確認し、記載要件を満たすようテンプレートを変更しましょう。また、手書きであればインボイス登録番号のはんこを購入するなど対応を検討してください。

(国税庁HPパンフレット適格請求書等保存方式の概要-インボイス制度の理解のために-より)

4.買い手(請求書発行側)としての対応

■(取引先が免税事業者の場合)仕入税額控除が適用できなくなる

課税事業者が納税する消費税額は、自社の売上時の消費税額(売上税額)から自社が仕入れなどにかかった消費税額を差し引いた分を納税します。この仕組みを仕入税額控除(消費税上の経費にすること)といいます。

インボイス制度開始後は、インボイスの要件を満たさない請求書は仕入税額控除ができなく(100円を差し引けなくなる)なり、インボイスを発行できない免税事業者とこれまでどおりの金額で取引した場合、消費税の納税額が増えてしまいます。

ただし、制度開始から6年間は、免税事業者等からの仕入れであっても部分的に仕入税額控除が受けられる経過措置(2023/10/1〜2026/9/30:仕入税額相当額の80%控除、2026/10/1〜2029/9/30:仕入税額相当額の50%控除)が設けられています。

■受け取った請求書が、適格請求書(インボイス)であるかを確認する

受け取った請求書について、記載項目に漏れがあった場合には、仕入税額控除ができません(そのままでは消費税の納税額が増えます)。

そのため、仕入税額控除の適用を受けるにはインボイスの記載に漏れや誤りがないかをチェックし、誤りがある場合は発行元にその誤りを修正し再交付するよう依頼を行う必要があります。自分で追記・修正することはできません。

インボイスの記載項目については、売り手としての対応の図(適格請求書は①~⑥、適格簡易請求書は①~⑤)を参考にしてください。

記載されている登録番号については、誤って記載されている可能性があるため、有効なものかどうかを国税庁の「適格請求書発行事業者公表サイト」を用いて確認するのが確実な方法となります。

■受け取った適格請求書の保存

受領したインボイスは必ず約7年間保存する必要があります。

クレジットカードや口座からの振り込みでの支払いであっても、金額に関わらず請求書やレシートの保存が必要です。

ただし、2年前(基準期間)の課税売上が1億円以下または1年前の上半期(個人は1~6月)の

課税売上が5千万円以下の方については、1万円未満の課税仕入れ(経費等)について、 インボイスの保存がなくても 帳簿の保存のみで仕入税額控除ができる「少額特例」があります。

■正しい消費税区分での記帳

会計ソフト等で記帳する際には、インボイス制度に対応した会計ソフトを利用し、適格請求書かどうかを消費税区分に入力する必要があります。

5.免税事業者が課税事業者となるかどうかの判断基準

免税事業者の方がインボイス制度開始後に課税事業者となるべきかどうか、判断基準をまとめます。

■仕入税額控除(消費税計算上の経費にできる)の対象は課税事業者が発行できるインボイスのみ

インボイス制度が始まると、税務署長に申請して登録を受けた課税事業者(適格請求書発行事業者)のみが発行を許される「適格請求書(いわゆるインボイス)」の保存が仕入税額控除の要件となります。

つまり、課税事業者が免税事業者との取引で消費税を支払ったとしても、その支払った消費税を差し引いて納税額を算出できないため、その分納める消費税が増えることになります。

■事業形態で変わる対応方針

免税事業者から課税事業者へ転換するかどうかの判断は顧客との関係性(顧客が法人や個人事業主等の課税事業者か個人か)によります。事業形態によってビジネスの影響は変わってまいりますので、以下を参考に対応方針についてご検討ください。

取引先に対して、適格請求書発行事業者になることや大幅な値下げなどを強要することは独占禁止法で禁止されていますが、消費税負担分の値下げなどが求められる可能性はあります。また、理由を告げられないまま取引が打ち切られる可能性も考えられます。

①取引先は法人などの事業者のみ(一人親方などの建設業や、製造業、システムエンジニアなど)

免税事業者のままでは、取引先から取引排除や不当な値下げを強いられる可能性があります。ただ、取引先が固定的で数も少なく、その取引先が免税事業者との取引を継続する方針であれば影響は少ないでしょう。

②お客様は法人などの事業者と個人どちらも(飲食店やタクシーなど)

インボイス対応の必要性はお客様の傾向で変わってきます。

例えば同じ飲食業でも、接待利用の法人利用が多い場合、インボイス未対応のままでは利用を控えられる可能性も出てきます。

②お客様は個人のみ(美容室や学習塾など)

お客様が完全に個人の場合はインボイス対応の必要性は低くなります。

個人(一般消費者や免税事業者)は消費税の納税を行わないため、免税事業者のままでも取引を避けられるなどの問題は起こりにくいといえます。

5件のコメント

コメントはできません。