国税庁は、2023年11月24日に「インボイス制度開始後において特にご留意いただきたい事項」を、11月13日に「お問合わせの多いご質問」をホームページに掲載しました。

インボイス制度開始後において特にご留意いただきたい事項

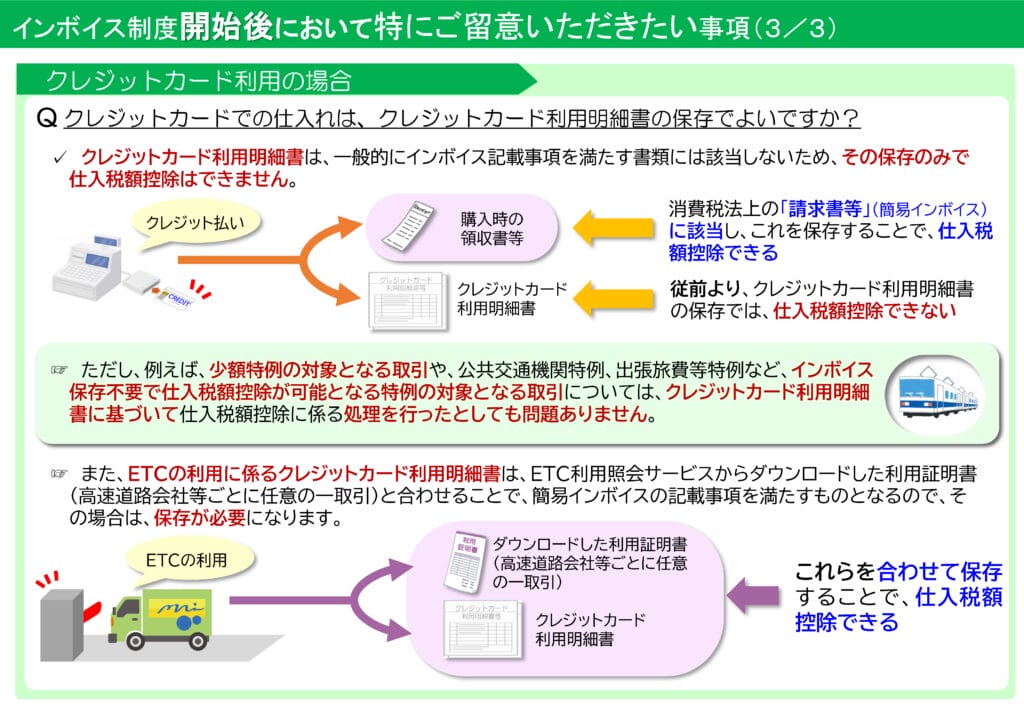

クレジットカードでの支払いは、クレジットカード利用明細書の保存だけではダメで、購入時の領収書・レシート等が必要になる点はご注意ください。

少額特例(基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5千万円以下の事業者が対象)が利用できる場合は、税込1万円未満の支払については領収書等の保存は不要ですが、対象でない場合はクレジットカード払いでも1円から領収書等の保存が必要になります。

【参考】国税庁HP: 「インボイス制度開始後において特にご留意いただきたい事項(PDF/868KB)」を掲載しました。

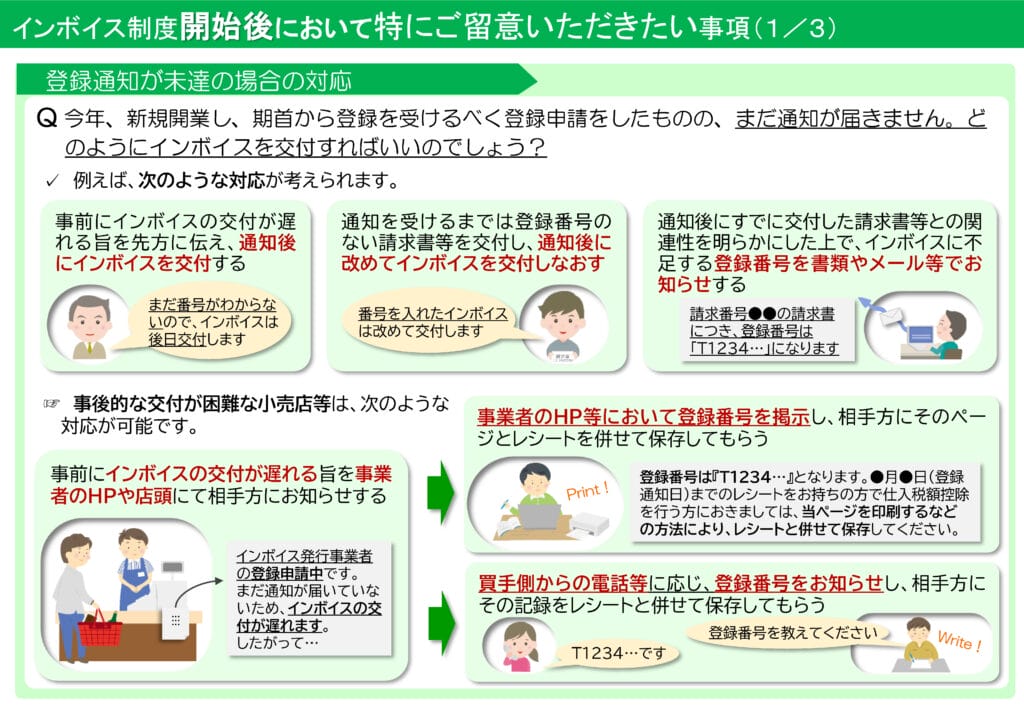

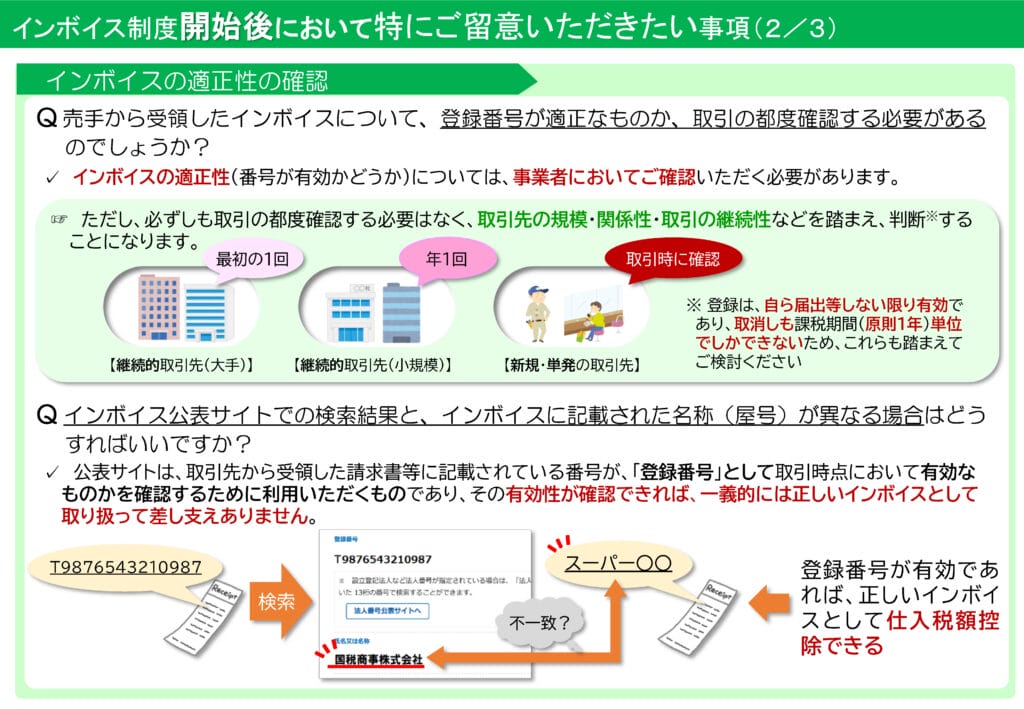

お問合わせの多いご質問

ここでは参考に目次だけ掲載します。回答の内容は国税庁のホームページをご参照ください。

問①(登録申請の処理状況及び自らの登録番号の確認方法)

問②(適格請求書発行事業者公表サイトの検索結果とレシート表記が異なる場合)

問③(手書きの領収書による適格簡易請求書の交付)

問④(免税事業者の交付する請求書等)

問⑤(免税事業者等からの課税仕入れに係る経過措置の適用を受ける場合の請求書等)

問⑥(買手による適格請求書の修正)

問⑦(適格請求書発行事業者からの課税仕入れに係る経過措置の適用等)

問⑧(売手が負担する振込手数料相当額に係る適格返還請求書)

問⑨(複数の契約に係る適格請求書の交付の可否)

問⑩(従業員が立替払をした際に受領した適格簡易請求書での仕入税額控除)

問⑪(実費精算の出張旅費等)

問⑫(返信用封筒に貼付した郵便切手に係る仕入税額控除の適用)

問⑬(2割特例を適用するよりも簡易課税制度を適用した方が有利な場合)

【参考】国税庁HP:Q&Aページの「お問合せの多いご質問」を更新しました。