【2023/10/29更新】厚生労働省が2023年9月27日に「年収の壁・支援強化パッケージ」を公開しました。年収が一定額を超えると社会保険料の支払いが生じて手取りが減る「年収の壁」に対応するためのもので、年収が130万円を超えても収入増が一時的であれば、引き続き被扶養者に認定する仕組みをつくるという内容です。

【2023/10/29】厚生労働省HPの「事業主の証明による被扶養者認定に関するQ&A」について追記しました。

1.年収の壁とは

年収の壁とは、その金額を超えると税金や社会保険料が変わる金額です。年収の壁を超えると、税金が課税されたり、社会保険料の扶養から外れて手取りが減る場合があります。

■税金の年収の壁

税金については、一般的に、給与収入がある人が年収100万円を超えると住民税、103万円を超えると所得税がかかります。ただし、超えた部分の金額についてのみ税金がかかるため、例えば年収110万円なら住民税は10万円、所得税は7万円に対してのみかかります。ですので、壁を超えたからと言って急に大きな金額がかかるわけではありません。

■社会保険の年収の壁

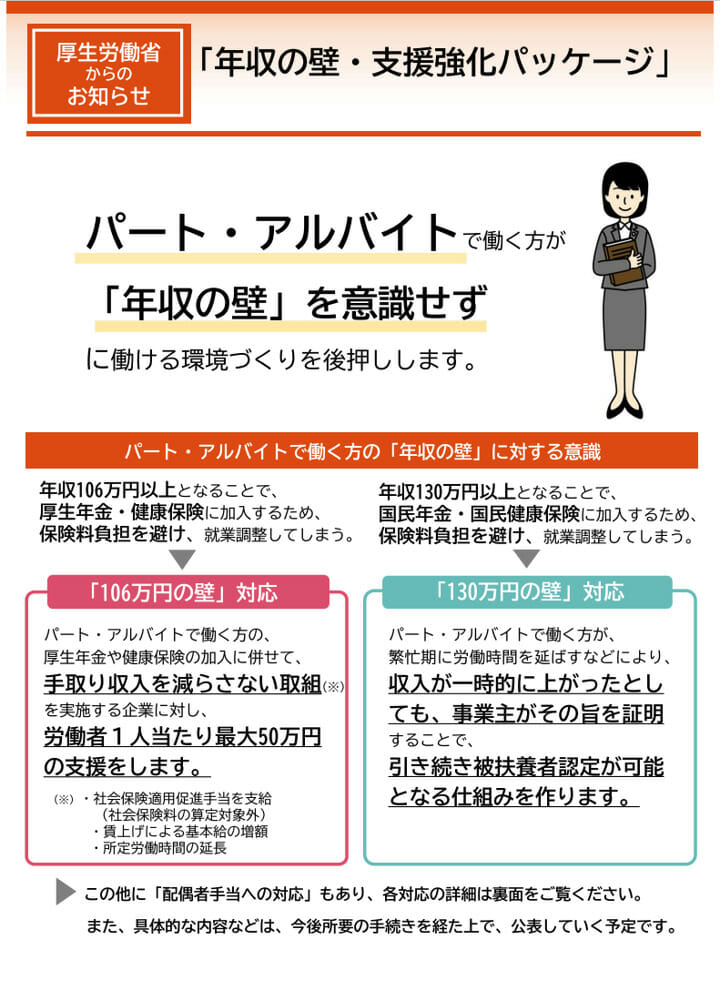

社会保険については、106万円と130万円に壁があり、従業員数101人以上の企業に勤めている人は106万円、従業員数100人以下の企業に勤めている人は130万円が壁になります。これらの金額を超えて働くと、社会保険の扶養から外れ、自身が社会保険や国保・国民年金に加入する必要が生じます。

2.社会保険の年収の壁の問題点

社会保険の壁は、税金の壁と異なり、年収が106万円や130万円を超えると急に大きな負担が発生します。そのため、この壁を超えないように労働時間を抑えて働こうと考える人が多く、人手不足の原因の一つと考えられています。特に10月からの最低賃金の引上げにより時給が上がれば、労働時間はさらに短くなってしまいます。

3.年収の壁・支援強化パッケージ

■年収の壁・支援強化パッケージの概要

社会保険の年収の壁に対応するため、厚生労働省が「年収の壁・支援強化パッケージ」を公開しました。

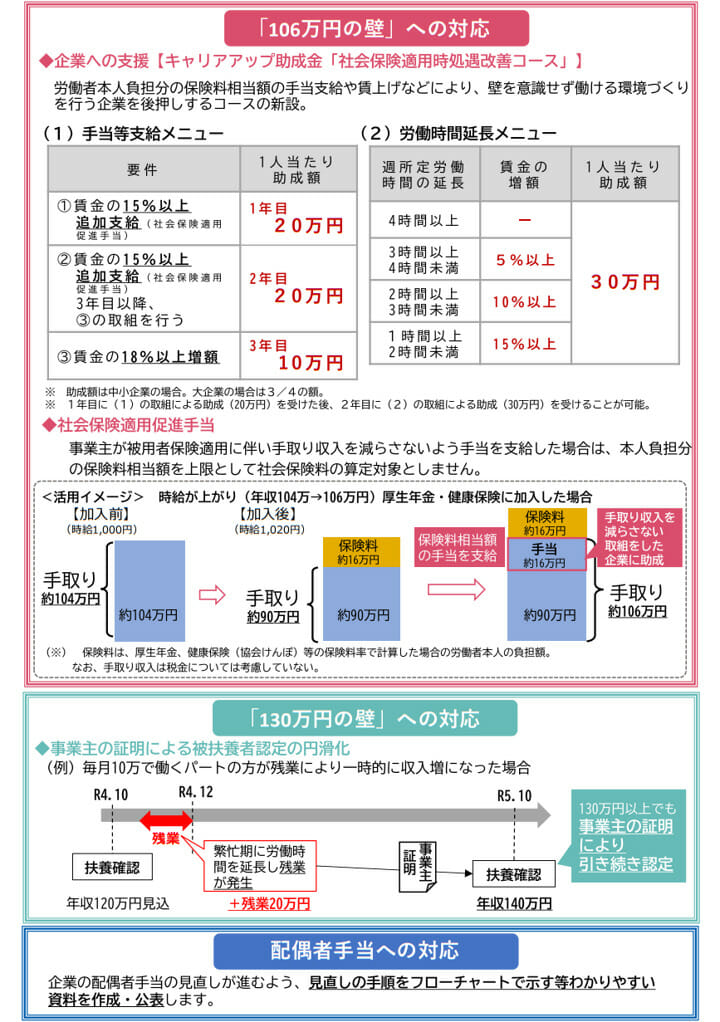

このパッケージによると、130万円の壁への対応策として、「被扶養者認定においては、過去の課税証明書、給与明細書、雇用契約書等を確認することとしているところ、一時的な収入の増加がある場合には、これらに加えて、人手不足による労働時間延長等に伴う一時的な収入変動である旨の事業主の証明を添付することで、迅速な認定を可能とする。」とされています。

130万円以上になっても、事業主が一時的な収入増であることを証明すれば、引き続き被扶養者として認定されるようになります。

ただし、この制度を利用するにあたっては、いくらまでなら超えてもよいのか、どういった理由が一時的な収入変動と認められるのかといった疑問もあります。また、あくまでも一時しのぎ的な対応であり、問題の抜本的な解決策は、2025年の年金制度改正に持ち越されます。税金も含め、複雑すぎる年収の壁の問題について、分かりやすくて働き方を歪めることのない制度設計を期待したいところです。

■事業主の証明による被扶養者認定に関するQ&A

厚生労働省のホームぺージに公開されているQ&Aのうち、注意が必要なものをまとめます。

Q1-3

今回の措置(事業主の証明による被扶養者認定の円滑化)は時限措置でしょうか。

その場合、いつまで実施されるのでしょうか。

A1-3

今回の措置を含む「年収の壁・支援強化パッケージ」は、いわゆる「年収の壁の当面の対応として導入するものであり、さらに制度の見直しに取り組むこととしています。

制度の見直しについては、令和7年(2025 年)に予定している、次期年金制度改正に向けて、社会保障審議会年金部会において議論を開始したところであり、その制度改正の内容も踏まえつつ、パッケージに係る今後の対応について検討してまいります。

Q1-5

今回の措置(事業主の証明による被扶養者認定の円滑化)は、人手不足による労働時間延長等に伴う一時的な収入変動である旨の事業主の証明によって、健康保険組合等の保険者による円滑な被扶養者認定を可能にするとのことですが、「一時的な収入変動」と認められる上限額はいくらまででしょうか。

A1-5

今回の措置(事業主の証明による被扶養者認定の円滑化)は、被扶養者(認定対象者を含む。以下同じ。)の収入確認に当たって、通常提出が求められる書類と併せて、一時的な収入変動である旨の事業主の証明を提出することで、保険者による円滑な被扶養者認定を図るものです。

その上で、「一時的な収入変動」の具体的な上限額については、

・仮に上限を設けた場合、当該上限が新たな「年収の壁」となりかねないこと

・一時的な事情によるものかどうかは収入金額のみでは判断が困難であること

からお示しすることは困難ですが、各保険者において雇用契約書等も踏まえつつ、当該増収が一時的なものかどうか確認いただくこととなります。

Q1-6

今回の措置(事業主の証明による被扶養者認定の円滑化)については、あくまでも「一時的な事情」として認定を行うことから、同一の者について原則として連続2回までを上限とすることとされていますが、具体的には何を以て「1回」「連続2回」と数えることとなるのでしょうか。

A1-6

今回の措置(事業主の証明による被扶養者認定の円滑化)は、被扶養者の収入確認に当たって、通常提出が求められる書類と併せて、一時的な収入変動である旨の事業主の証明を提出することで、保険者による円滑な被扶養者認定を図るものです。

そのため、新たに被扶養者を認定する場合を含む被扶養者の収入確認に当たって事業主の証明を用いて一時的な収入変動である旨を保険者が確認した場合には、「1回」と数えられることとなります。

その上で、社会保険の被扶養者の収入確認については、被扶養者として認定した者については、認定後、少なくとも年1回は保険者において被扶養者に係る確認を行い、被扶養者の要件を引き続き満たしていることを確認することが望ましいとしています。

したがって、被扶養者の収入確認を年1回実施する場合は、「連続2回」とは連続する2年間の各年における収入確認において事業主の証明を用いることが「連続2回」になります。

Q1-8

今回の措置(事業主の証明による被扶養者認定の円滑化)は、人手不足による労働時間延長等に伴う一時的な収入変動である旨の事業主の証明によって、健康保険組合等の保険者による円滑な被扶養者認定を可能にするとのことですが、どのような事情であれば「一時的な収入変動」として認められるのでしょうか。

A1-8

一時的な収入増加の要因としては、主に時間外勤務(残業)手当や臨時的に支払われる繁忙手当等が想定され、一時的な収入変動に該当する主なケースとしては、

・当該事業所の他の従業員が退職したことにより、当該労働者の業務量が増加したケース

・当該事業所の他の従業員が休職したことにより、当該労働者の業務量が増加したケース

・当該事業所における業務の受注が好調だったことにより、当該事業所全体の業務量が増加したケース

・突発的な大口案件により、当該事業所全体の業務量が増加したケース

などが想定されます。

一方で、基本給が上がった場合や、恒常的な手当が新設された場合など、今後も引き続き収入が増えることが確実な場合においては、一時的な収入増加とは認められません。

Q3-6

事業主の証明を提出しさえすれば、引き続き被扶養者に該当するということでしょうか。

A3-6

雇用契約書等を踏まえ、年間収入の見込みが恒常的に 130 万円以上となることが明らかであるような場合には、被扶養者に該当しなくなることとなります。

また、社会保険の被扶養者の要件は、収入要件だけではないため、その他の要件を満たしていないことにより、被扶養者に該当しなくなることも考えられます。

【参考】厚生労働省HPの「事業主の証明による被扶養者認定に関するQ&A」

1件のコメント

コメントはできません。