令和7年度(2025年度)の税制改正において、「年収の壁」が大きく見直されました。これまで就業調整の基準として広く知られていた、所得税が非課税となる「年収103万円の壁」が「160万円の壁」へと実質的に引き上げられます。これは、パート・アルバイト従業員の働き方だけでなく、給与計算や源泉徴収、年末調整を担う事業者の実務にも大きな影響を及ぼす改正です。

本記事では、「年収の壁」の見直しの背景とポイントについて解説します。

■ そもそも年収の壁とは?税金と社会保険の2つの視点

年収の壁には税金と社会保険の2つの視点があります。今回改正となったのは税金についてですが、社会保険の年収の壁(収入基準で従業員数51人以上の企業では106万円、それ以外では130万円を超えると社会保険等に加入する義務が生じる)の方が金額的に影響が大きく、今後は社会保険がかかる106万円または130万円が大きな壁となります。

また、学生アルバイトについては基本的に本人は社会保険の加入義務がありませんが、年収が130万円超になると親の社会保険の扶養から外れるため、現状では130万円が壁となります。こちらについては2025年10月から19歳以上23歳未満である場合にあっては 150 万円未満に引き上げられる予定ですので、150万円が壁となる見込みです。

なお、社会保険の年収要件は今後撤廃される見込みですが、週20時間の要件は残るため、今後は年収ではなく週20時間未満という労働時間基準が実質的な壁となります。

社会保険の年収の壁とその対応についての詳細は以下のページをご覧ください。

■ 税制改正の概要

1.旧基準(103万円の壁)の概要

これまでは、「基礎控除48万円+給与所得控除55万円=103万円」までの収入であれば①本人に所得税が課税されず、また、②親や配偶者の扶養控除・特定扶養控除・配偶者(特別)控除の対象にもなっていました。そのため、税金を負担せず扶養の範囲内で働きたいと考えるパート・アルバイト層は、年収103万円以下に抑える「就業調整」が一般的でした。

2.税制改正により所得税の非課税が160万円に引き上げ(①への対応)

令和7年分以降、給与所得控除が65万円、基礎控除が最大95万円(本人所得等に応じて段階的に適用)となることから、年収160万円までであれば所得税が非課税になるケースが生じます。

これが「160万円の壁」として注目されているのです。

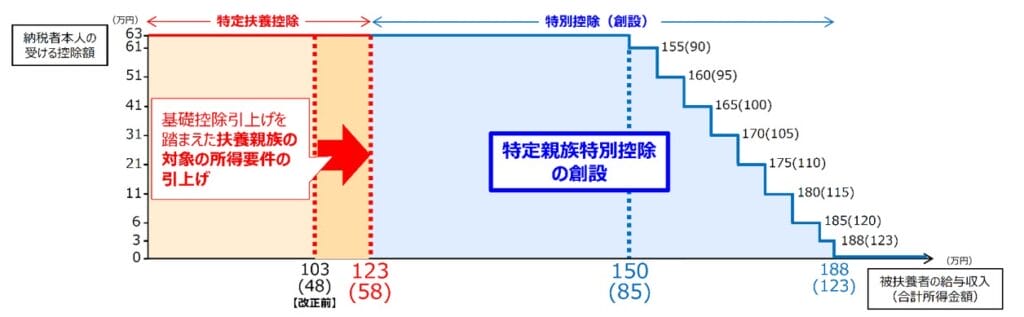

3.「特定親族特別控除」の創設(学生アルバイトについての②への対応)

令和7年度税制改正により、特定親族特別控除が新たに導入されます。大学生など、19~22歳の方の収入が103万円を超えても、150万円までは特定扶養控除と同額の63万円の控除が満額受けられるようになります。

150万円を超えても所得の大きさに応じて控除額を段階的に減少させる仕組みとなり、壁を超えることで急に手取りが減少することがなくなります。

(出典:首相官邸:いわゆる「年収の壁」対策)

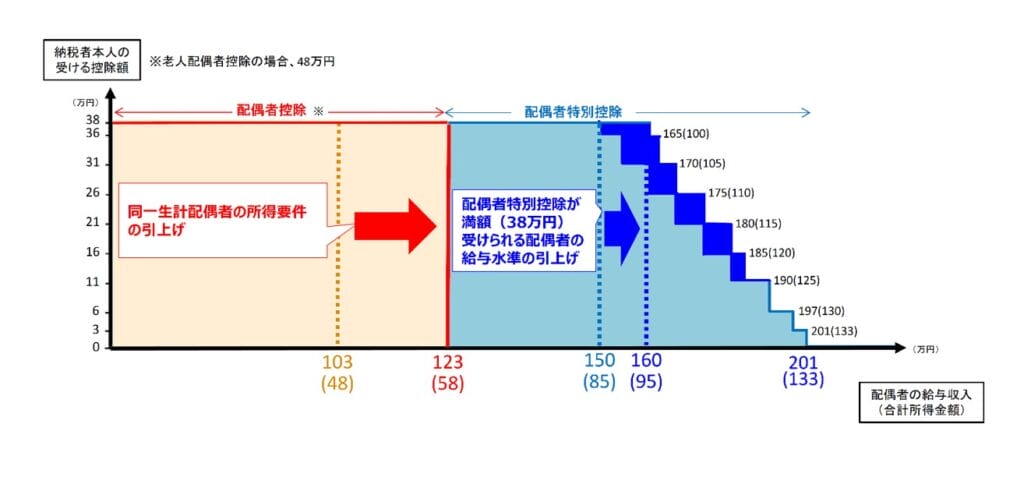

4.配偶者特別控除が満額受けられる配偶者の給与水準が160万円に引き上げ(配偶者についての②への対応)

パート・アルバイトとして働く配偶者については、所得の大きさに応じて控除額を段階的に減少させる配偶者特別控除により、世帯の手取りの減少を気にせずに働くことができる制度となっていました。

これまでは配偶者特別控除が満額受けられる配偶者の給与水準は150万円でしたが、令和7年度税制改正により160万円に引き上げられました。

5.扶養控除の所得要件の123万円への引き上げ(学生アルバイト・配偶者以外についての②への対応)

令和7年度税制改正により、扶養控除等の対象となる扶養親族等の所得要件が改正(扶養親族及び同⼀⽣計配偶者の合計所得⾦額の要件が48万円以下→58万円以下)されました。

また、給与所得控除の見直し(給与所得控除について55万円の最低保障額が65万円に引き上げ)が行われました。

これにより、配偶者・大学生年代の子以外の方については、給与収入123万円までは扶養控除の対象(改正前は103万円)となります。

■ 年収の壁の改正についての理解と対応を

パート・アルバイトの方は、「年収の壁」を超えて働くことにより、税金や社会保険料の支払いが発生することを意識しているため、企業側も年収の壁を適切に理解して就労時間を調整するなど対応する必要があります。

令和7年度税制改正により税金の面では年収の壁が103万円から引き上がりましたが、社会保険については106万円と130万円の壁が残るため、そちらも考慮しながら就労時間を検討し、労働力確保を進めていく必要があります。

【参考】

国税庁:令和7年度税制改正による所得税の基礎控除の見直し等について